複数の消費者金融から借入があったり、月々の利息が膨れ上がると、いくら返しても借金が増えつづけてしまいます。借金がいくら返しても返しきれないとわかったときは、そのまま放置せずに適切な対策をとることが必要です。

今回の記事では、ローンを簡単にまとめられる方法から自己破産といった最終手段まで、様々な方法をご紹介します。

借金を減らすにはおまとめローンがおすすめ

借金を減らすためには、まずは「おまとめローン」を利用できないか考えてみましょう。

おまとめローンでは借りているお金をまとめ、新たな返済先に返済していくことになります。この仕組みにはメリットが多くありますが、その分審査の厳しさなどが障壁になることもあります。

おまとめローンの様々なメリット

おまとめローンは、複数の消費者金融などから借りた借金を一つにする金融機関の商品のことです。

この方法では、「借り換え」という新たな金融機関に返済先を変更し、まとめて返済することになります。借金をひとつにまとめることで、金利を減らしたり、月々の返済額を抑えることができます。

おまとめローンのメリット

- 低金利

- 返済計画をたてやすくなる

- 毎月の返済額の減額

おまとめローンは通常低金利に設定されており、複数業者から借金をしている状態よりも無理なく返済することができます。

また、複数の借金があると返済日が分散されがちですが、おまとめローンにすれば、毎月の支払いは一度だけで済むため、借金の金額がわかりやすくなります。

審査の厳しさや信用情報への影響に気を付けよう

おまとめローンでは、年収や勤続年数などの雇用状況や、過去に滞納などがないかという信用情報が非常に重視されます。

そのため、最近滞納していたり、雇用状況が不安定な場合はローン審査を通過することは難しくなります。

また、おまとめローンは一般的に金利が低めに設定されているものの、返済期間を延長すればその期間分の金利が発生することになります。あまり返済期間を延長しすぎると、結果的に返済総額が以前よりも高くなってしまう恐れもあります。

その他、同じ月に何度も複数の金融機関におまとめローンを申し込むと、信用情報に悪影響が出る恐れがあります。審査に通らないからといってやみくもに申し込むと今後の生活に影響が出てしまいます。おまとめローンの審査通過が難しければ、別の方法を考える必要があります。

おまとめローンのメリット・デメリット

| 減額方法 | 借金をまとめて新たな金融機関に返済 |

| メリット | 月々の金利が低い 返済計画が立てやすい 毎月の返済額を抑えられる |

| デメリット | 雇用状況や信用情報に問題があると審査が通らない 返済総額が高くなる可能性がある 何度も申し込むと信用情報に傷がつく |

より借金を減らすためには債務整理がある

「債務整理」とは、自分では対処できない借金問題に対して、弁護士などを通して解決する法的な手段です。

債務整理には、

- 任意整理

- 個人再生

- 自己破産

の3つの方法があり、自分の借金の状況に合わせてベストな選択肢を選ぶ必要があります。

任意整理は裁判所を介さずに消費者金融などの債権者と直接交渉を行いますが、個人再生と自己破産は裁判所に申立てる必要があります。

また、個人再生や自己破産は信用情報に影響が大きかったり、周囲に手続きを知られてしまうリスクもあるため、それぞれのメリット・デメリットを把握しておく必要があります。

こちらの記事もCheck!

任意整理で借金を減らす

任意整理の特徴は、裁判所を介さずに利息のカットなどを交渉を行う点です。

任意整理は、

- 督促をなくせる

- 過払い金が戻ってくる

- 利息を減らせる

などのメリットがあるため、借金の督促などで悩んでいる人は検討する価値があります。

一方、おまとめローンなどよりも信用情報に対する影響は大きいため、今後の経済生活への影響も考慮しておく必要があります。

任意整理は債権者との直接交渉

任意整理は裁判所を介さずに、消費者金融や金融機関などの債権者と直接交渉をするため、比較的簡単な手続きで行うことができます。債務整理を考えている人がまずはじめに検討する方法です。

直接交渉と言っても、債務者が直接債権者と交渉するわけではありません。

弁護士事務所が借金額を求め、作成した和解案をもとに弁護士事務所が債権者と交渉をしてくれます。和解が成立すると、その後は新たな金利や返済額を毎月支払うことになるのです。

借金が返せないとわかったら、ひとりで悩まず早めに弁護士事務所に相談すると早期解決がしやすくなります。

弁護士事務所への報酬を支払っても、任意整理の和解成立後の支払いが減るため、多くの人にとっては望ましい結果になります。月々の返済に悩んだら、まずは相談してみましょう。

任意整理で返済督促をなくせる

任意整理の手続きが終わると、借金の借入先の消費者金融などから返済の督促が止まります。

借金に悩んでいる人の多くは返済の督促によって精神的に追い詰められます。任意整理によって借入先の合意を得ることは、返済している期間中の心の安定にもつながります。

任意整理による返済は3年程度が目安となり、借金の返済をしていくことになります。特に高額の借金を抱えている場合、いくつもの借金先から督促が来ると、精神的にも辛い状況が続きます。中長期的に借金を返済したいのであれば、任意整理を行って良い環境を整えるのも手です。

任意整理で過払い金が戻ってくるケースも

任意整理をすると、過払い金が戻ってきて得をするケースがあります。

過払い金が戻ってくる仕組みには、「利息制限法」と「出資法」という2つの法律が関係しています。利息制限法では、貸付業者が定める利息の上限を15%~20%までと定めています。一方、以前の出資法では、29.2%までであれば刑事罰は科されません。そのため、利息制限法の上限を超えても出資法の上限を超えなけば罰則はなかったのです。

この利息制限法と出資法の間の金利ゾーンを「グレーゾーン金利」と言い、違法な金利で貸付を行っていた消費者金融などが存在しました。

任意整理では、利息制限法の金利上限である15%~20%で計算を行います。この計算ですでに借金の返済をしすぎていた場合は、過払い金としてお金が戻ってくるのです。

特に、昔に借りた借金の返済で苦しんでいる人は、任意整理も検討した上で弁護士事務所に相談してみると良いでしょう。

任意整理で利息を減らせる

任意整理では、グレーゾーン金利以外にも、様々な利息をカットできる可能性があります。

- 経過利息

- 将来利息

- 遅延損害金

経過利息とは、借金を返した直近の日から和解までの間に発生した利息のことを言います。

弁護士と債権者との交渉期間中は返済をストップさせていますが、利息は発生し続けています。任意整理の和解が成立すれば、この期間中の利息をカットできる可能性があります。

将来利息は、実際に借金を返済し終えるまでに発生する将来的な利息のことを指します。一般的な返済期間である3年間であれば、3年分の将来利息が発生することにありますが、交渉によって減額したりゼロにできる可能性があります。

遅延損害金は、借金の返済を滞納していた期間中に発生する損害金のことで、返済の滞納期間が長いほど滞納金は膨れ上がります。

消費者金融などでは年利20%程度で定めていることが多く、借金に悩んでいる間に加算され続けてしまいます。任意整理の和解が成立すると、遅延損害金を一切払わなくて良くなるケースもあります。

任意整理でカットできる利息

| 経過利息 | 任意整理の和解成立までに発生した利息 |

| 将来利息 | 借金を返済し終えるまでに発生する利息 |

| 損害遅延金 | 借金の滞納中に加算される遅延金 |

任意整理は信用情報に影響がある

任意整理は様々なメリットがる一方で、

- 信用情報に傷がつく

- クレジットカードが作成できない

- 新たな借り入れができない

などのデメリットもあるため、よく考えてから手続きをしなければなりません。

信用情報は全国銀行協会、CIC、JICCといった信用情報機関が取り扱っている情報で、借入やクレジットカードの作成をする際などに金融機関が参考にします。

任意整理は返済能力がないことの証明でもあるため、信用情報機関に履歴が約5年間保存されてしまうのです。いわゆる「ブラックリスト」に入れられてしまった状態だと、経済活動を行う上で様々な影響が出ます。

例えば、クレジットカードの作成は5年以上行うことはできません。また、家や車のローンなどを組むことも難しくなります。

また、同じく信用情報に影響が出る個人再生や自己破産ほど借金を減額する効果はないため、多額の借金を抱えている人にはあまり向かない方法と言えます。

任意整理のメリット・デメリット

| 減額方法 | 貸付業者との直接交渉 |

| メリット | 裁判所を介さないため手続きが容易 貸付業者からの督促を止めることができる 様々な利息をカットできる |

| デメリット | 信用情報に傷がつく クレジットカードやローンが組めなくなる 新たな借り入れが難しくなる 個人再生や自己破産ほど借金の減額効果はない |

個人再生で借金の減額ができる

個人再生は、任意整理とは異なり、裁判所に申し出を行い、借金の減額と返済をしていく手続きです。

任意整理よりも借金の減額幅が大きいなど効果が期待できますが、一方で家族にばれてしまうなどのリスクもあるため、注意が必要です。

個人再生は裁判所に計画を提出する

個人再生は、裁判所に対して借金をどのように返済するか記載した「返済計画」を提出し、借金の減額をしてもらう法的手続きです。

どのような個人再生計画にするかは個人によって異なりますが、民事再生法で定められた基準に合わせた内容にする必要があります。

個人再生計画は、計画の指導をしてくれる「個人再生委員会」とのやりとりをもとに、裁判所に許可してもらいたい計画案を作成します。

個人再生は大幅な借金の減額が期待できる

個人再生は任意整理よりも大幅な借金の減額が期待できます。

個人再生は民事再生法という法律に基づき行われ、どこまで借金を減らすことができるのかも法律により決められています。

いくら借金を減らせると言っても、最低限自力で弁済をする必要があります。そこで、民事再生法では、「最低弁済額」が設定されており、負債額に合わせて最低限弁済すべき額が決められています。言い換えれば、最低弁済額が借金を減らせる最大の額ということになります。

| 借金の総額 | 最低弁済額 |

|---|---|

| 100万円以下 | 減額されない |

| 100万円~500万円 | 100万円にまで減額 |

| 500万円~1500万円 | 5分の1にまで減額 |

| 1500万円~3000万円 | 300万にまで減額 |

| 3000万円~5000万円 | 10分の1にまで減額 |

個人再生は、抱えている借金総額が多いほど減額される割合が高くなります。多額の借金を抱えている人にとって個人再生は非常に効果の高い方法です。反対に、借金が少額の場合は、個人再生の手続きをするメリットはあまりありません。

住宅ローン特例で自宅を手放さずに返済できる

借金が膨らんで住宅ローンが支払えなくなった場合は、債権者により抵当権が行使され、住宅を手放さなければならない場合があります。しかし、個人再生には「住宅ローン特例」という制度があり、住宅を失うことなく生活を立て直すことが可能です。

住宅ローン特例が認められるには、

- 個人再生の要件を満たしていること

- 不動産に住宅ローン以外の抵当権がないこと

- 本人が所有している住宅であること

- 本人が住む目的の住宅であること

などの要件があります。

要件を満たせば住環境を変えずに生活の立て直しができるため、家を持っている人は検討しておきましょう。

信用情報への影響は5年以上残る

個人再生を行うと借金を返済する能力がないと判断されるため、信用情報に影響があります。任意整理と同じく、おおむね7~10年間は信用情報機関に情報が保存されます。

とはいえ、個人再生は比較的大きな借金を抱えている人に適した法的手段です。高額な借金の減額であれば、メリットの方が大きい場合がほとんです。

個人再生のその他のデメリットとしては、周囲に手続きをしたことが知られてしまうリスクがある点です。個人再生は国の官報に掲載されるため、掲載された内容を通して周囲に手続きを行ったことが知られる可能性があります。

また、同居している家族や配偶者に個人再生を行っていることが知られてしまう場合もあります。手続き中は裁判所から書類が送付されることもあるため、他の家族が見た場合に知られてしまうリスクがあります。

個人再生のメリット・デメリット

| 減額方法 | 民事再生法による弁済額の減額 |

| メリット | 任意整理より大幅な借金の減額が可能 住宅を手放さずに手続きできる場合がある |

| デメリット | 信用情報に傷がつく 周囲に知られてしまうリスクがある |

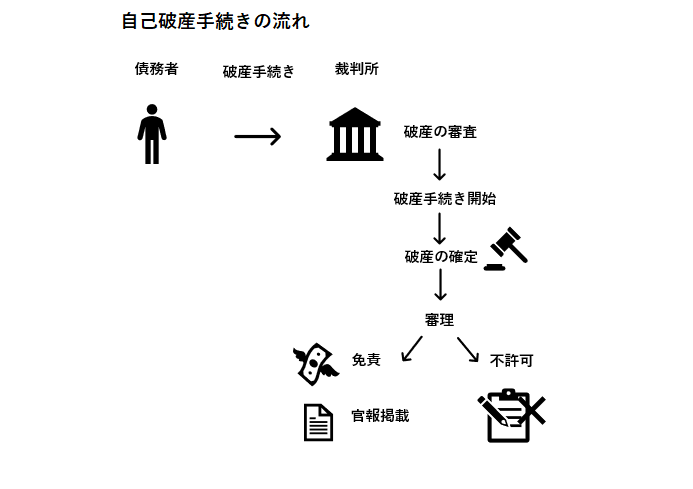

自己破産は借金を減らす最終手段

自己破産は、返済能力がない場合に、裁判所に手続きをして借金をゼロにしてもらう方法です。借金がゼロになるので最も強力な効果がありますが、リスクも大きいためよく考えてから行う必要があります。

自己破産で借金をゼロにできる

自己破産は裁判所に対して破産申立書を提出し、債務の免責許可を貰う最も強力な救済手段です。税金などの非免責債権を除けば、全ての借金をゼロにできます。国によると、自己破産の新受件数はここ数年6万件後半で推移しており、毎年多くの人が自己破産を選択していることがわかります。

(データ引用元:多重債務者対策を巡る現状及び施策の動向|金融庁 / 消費者庁 / 厚生労働省(自殺対策推進室) / 法務省)

自己破産が認められるためには、支払いが不能であると裁判所に認められた場合に限ります。

具体的には、

- 継続的な返済の目途が立たないこと

- 自己破産をする正当な理由があること

- 免責対象の借金であること

などが挙げられます。

自己破産手続きは無職者や無収入の人、生活保護受給者であっても手続きをすることができます。破産手続きは裁判所に対して行い、破産の確定、借金の免責の審理が行われます。免責が確定すると、正式に官報への掲載が行われます。

自己破産は裁判所の審査を通して免責か不許可か決定される

自己破産は裁判所の審査を通して免責か不許可か決定される最低限の資産を残すことは可能

自己破産は全ての財産を失うというわけではなく、破産法によって残すことができる財産が決められています。

具体的には、

- 99万円以下の現金

- 20万円以下の預貯金

- 家具や家電など生活に必要なもの

などの財産は最低限残すことができます。

自己破産は信用情報に大きな影響がある

任意整理や個人再生同様、自己破産をすると信用情報に大きな影響があります。

信用情報期間には5年~10年程度情報が記録され、クレジットカードの作成はもちろん、金融機関からの借入なども困難になります。

借金をゼロにすることはできますが、その後の経済生活に支障がないか検討しておく必要があります。

自己破産後にクレジットカードの代わりとなるものとしては、

- デビットカード

- プリペイドカード

- スマホ決済

などを利用すると良いでしょう。

いずれもクレジット機能はなく、口座の残高から引き落とされるものです。

財産処分を行わなければならない

自己破産は借金をゼロにする代わりに、保有している財産に現金化できるものがある場合は、すべて手放す必要があります。財産の処分は任意整理や個人再生にはない大きなデメリットです。

手持ちの99万円以上の現金や20万円以上の価値があるもの、資産などはほとんどが対象となります。

自己破産のその他の影響

自己破産は個人再生と同様で、官報に事実が掲載されるため、周囲に知られるリスクがあります。また、破産手続きをすると財産の処分が行われるため、当然同居している家族や配偶者に知られてしまいます。

自己破産は就業面でも影響があり、自己破産後は弁護士や公認会計士、税理士などの財産に関わる仕事は一定期間就業が制限されます。

自己破産のメリット・デメリット

| 減額方法 | 破産法による借金の免責 |

| メリット | 借金をゼロにできる 最小限の財産を残すことが可能 |

| デメリット | 信用情報に傷がつく 特定の職業の資格を失う 財産処分を行う必要がある 同居している家族などに知られる |

借金を減らすにはまず相談先を見つけよう

借金を減らすにはおまとめローンや債務整理などの方法がありますが、まずは早めに専門家に相談する必要があります。

借金は債権者との交渉や総額の計算など素人では難しい対応も必要なため、それぞれの状況にあった適切な相談先を見つけましょう。

こちらの記事もCheck!

法テラスによる無料相談

法テラスとは、国が開設した法的なトラブルに対応する案内所のことで、契約している弁護士や司法書士が相談にのってくれます。

法テラスでは無料相談も受け付けており、窓口か電話で問い合わせることで、利用条件を満たすか口頭で確認してくれます。利用条件を満たしていれば、予約をすることができます。予約当日は、事前に伝えられた必要書類を持参すれば相談に応じてもらえます。

また、法テラスのホームページではQ&Aが充実しており、相談カテゴリや相談内容を選択していくだけでよくある質問への回答を見ることができます。

借金問題についてどこに相談すれば良いのかわからない場合は、まずこちらに問い合わせてみると良いでしょう。

消費生活センターは借金の相談にも対応

消費者金融などからの多重債務に苦しんでいる人は、国民生活センターや全国の消費生活センター相談窓口に相談して見ると良いでしょう。相談内容は借金問題や消費生活全般のトラブルを幅広く扱っており、相談員がクレジットカードや多重債務など様々な悩みの相談にのってくれます。

消費生活センターは各都道府県に設置されており、最寄りのセンターに相談することが可能です。債務整理など法的な手続きが必要な場合は弁護士事務所を紹介してもらうこともできます。

多重債務に関する消費生活センターへの相談件数はここ数年2万件台で推移しています。法改正などで貸金業の金利への規制が厳しくなったこともあり件数は減っていますが、弁護士への仲介などはじめに相談するには適した機関です。

(データ引用元:多重債務者対策を巡る現状及び施策の動向|金融庁 / 消費者庁 / 厚生労働省(自殺対策推進室) / 法務省)

弁護士とともに借金を減らす

債務整理を行う際には弁護士の協力が不可欠です。

任意整理であれば債権者との交渉を行う必要があり、個人再生や自己破産は裁判所とのやり取りが必要になります。

- 債務整理を考えている

- 借金を今すぐ減らしたい

- 取り立てや督促を止めたい

など、借金に関する悩みをお持ちの場合は、債務整理に強い弁護士に相談してみましょう。

借金を減らす方法は生活への影響を考えて

債務整理は借金の減額に大きな効果がありますが、その分信用情報への影響など経済生活に影響を及ぼすこともあります。また、家族や周囲に借金があることを知られたくない場合、慎重に手続きを進める必要があります。

様々なリスクを最小限にしながら借金を減らしていくには、返済に向けて弁護士と二人三脚で進めていく必要があります。